Inglés

Inglés  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Portugués

Portugués  Español

Español

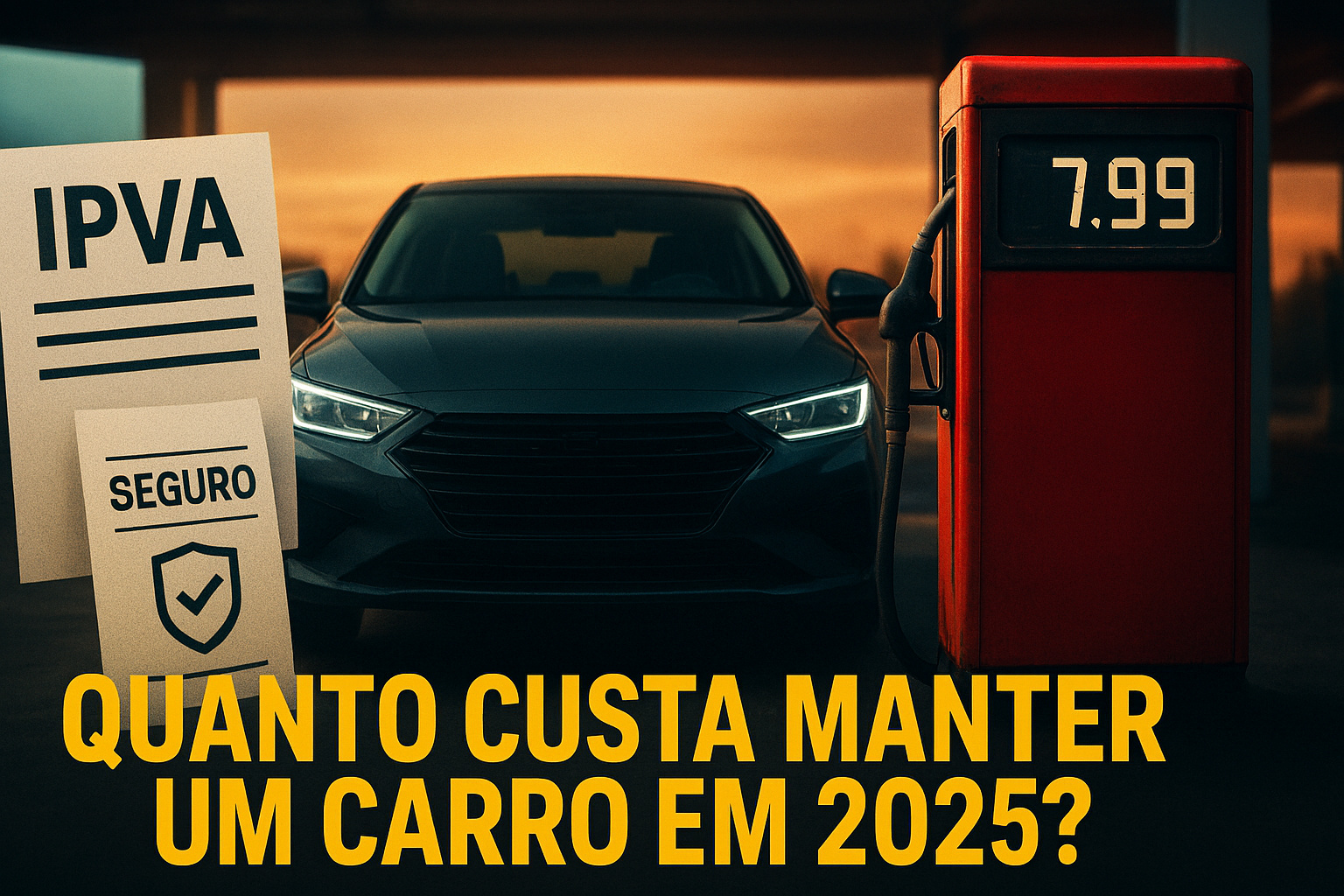

IPVA, seguro, combustível e manutenção mostram que manter um carro no Brasil em 2025 custa muito mais do que o preço de compra indica.

O preço do carro deixou de ser o principal fator na decisão de compra em 2025. Cada vez mais brasileiros percebem que o verdadeiro peso no bolso vem depois, no custo mensal com IPVA, seguro, combustível e manutenção. Um carro barato na compra pode facilmente se tornar caro de manter.

Com a alta nos combustíveis, no valor das peças e no custo de mão de obra, manter um automóvel passou a exigir planejamento financeiro realista. Em muitos casos, o gasto mensal já supera facilmente R$ 1.500, mesmo em veículos considerados “populares”.

IPVA em 2025: o imposto que pesa todo começo de ano

O IPVA continua sendo o primeiro grande choque financeiro de quem tem carro. Em estados como São Paulo, as alíquotas seguem próximas de 4% do valor do veículo.

-

5 carros lançados em 2016 que ainda valem a pena em 2026: de Creta e Kicks a Compass, Cruze e Toro, modelos envelheceram bem e seguem fortes no mercado de usados

-

O jogo virou no varejo automotivo em março: depois de liderar fevereiro com folga, o Dolphin Mini perde força, despenca para fora do pódio e vê o HB20 protagonizar uma arrancada inesperada da 9ª posição até a vice-liderança nas vendas

-

YouTuber compra ‘Bugatti’ por US$ 30 mil em site da China, espera 4 meses pela caixa gigante e descobre algo tão estranho que virou motivo de risada

-

Novo centro de testes da BYD no Galeão promete avaliar carros em condições reais e acelerar tecnologias automotivas com investimento de R$300 milhões

Na prática, um carro avaliado em R$ 60 mil gera um IPVA de aproximadamente R$ 2.400 por ano. Já um veículo de R$ 100 mil ultrapassa facilmente os R$ 4.000 anuais só em imposto.

Esse custo é fixo e não depende do uso. Mesmo com o carro parado na garagem, o IPVA precisa ser pago integralmente.

Seguro em 2025: o custo invisível que muita gente ignora

O seguro se tornou o segundo maior vilão do orçamento automotivo. O valor médio em 2025 gira entre 3% e 7% do valor do veículo por ano, dependendo de perfil, região e modelo.

Um carro de R$ 70 mil pode gerar um seguro entre R$ 2.100 e R$ 4.900 por ano. Modelos muito visados para roubo, SUVs e carros turbo tendem a pagar as apólices mais altas.

Quem não contrata seguro assume um risco financeiro enorme. Um único sinistro pode representar a perda total de anos de economia.

Combustível: onde o dinheiro realmente some mês após mês

O gasto com combustível é o custo mais previsível — e também o mais constante. Com gasolina acima de R$ 6,00 por litro, qualquer carro que faça menos de 10 km/l se torna um peso no orçamento.

Um motorista que roda 1.200 km por mês com um carro de 10 km/l gasta cerca de R$ 720 por mês apenas em gasolina. Se o consumo sobe para 15 km/l, esse gasto cai para a faixa dos R$ 480 mensais.

No fim do ano, a diferença ultrapassa R$ 2.800, apenas na escolha do consumo.

Manutenção: o custo que ninguém calcula corretamente

A manutenção é o custo mais subestimado do Brasil. Além de óleo e filtros, entram no pacote freios, suspensão, pneus, bateria, correias e embreagem.

Em 2025, uma revisão básica anual dificilmente sai por menos de R$ 1.200. Uma troca completa de pneus já passa fácil dos R$ 2.000 em carros médios.

Quando há falhas em câmbio automático, injeção direta, turbo ou sistemas eletrônicos, uma única intervenção pode ultrapassar R$ 8 mil a R$ 15 mil facilmente.

Quanto custa manter, na prática, um carro “comum” em 2025

Um cenário realista para um carro de R$ 60 mil, uso urbano, 1.200 km por mês:

- IPVA mensalizado: ~R$ 200

- Seguro mensalizado: ~R$ 250

- Combustível: ~R$ 600

- Manutenção diluída: ~R$ 200

Custo mensal real: aproximadamente R$ 1.250 Isso sem contar estacionamento, pedágio, lavagens e eventuais avarias. Em carros de R$ 100 mil, esse custo facilmente ultrapassa os R$ 1.800 por mês.

Por que o brasileiro continua errando na conta do carro

A maioria ainda decide pelo preço de compra e ignora totalmente o custo mensal. É comum alguém comprar um carro de R$ 80 mil financiado e depois descobrir que não consegue bancar o seguro e a manutenção.

O financiamento mascara o impacto real do custo de manutenção. A parcela “cabe no bolso”, mas o carro não. É por isso que tantos veículos acabam sendo revendidos poucos meses depois da compra.

Os carros que mais “engolem” dinheiro sem o dono perceber

Alguns perfis são especialmente perigosos para o orçamento:

- SUVs pesados com motores grandes

- Carros turbo de uso urbano

- Automáticos complexos de dupla embreagem

- Veículos premium fora da garantia

Eles unem seguro caro, consumo alto e manutenção imprevisível. Na prática, são verdadeiros ralos financeiros.

Os carros que custam menos por mês em 2025

Por outro lado, os veículos com menor custo mensal continuam sendo:

- Motores aspirados simples

- Injeção multiponto

- Câmbio manual ou automático com conversor de torque

- Baixo valor de mercado e peças abundantes

Esses modelos reduzem o risco financeiro e mantêm o custo previsível ao longo do ano.

O preço do carro é só a porta de entrada, não o custo real

Em 2025, manter um carro no Brasil virou um compromisso financeiro fixo. Quem não faz a conta completa de IPVA + seguro + combustível + manutenção entra em um ciclo de aperto no orçamento.

O comprador mais inteligente deixou de perguntar apenas “quanto custa esse carro?” E passou a perguntar “quanto ele vai me custar por mês?”.

Essa mudança de mentalidade é o que separa quem usa o carro com tranquilidade de quem vive apagando incêndio financeiro.

-

Uma pessoa reagiu a isso.